Содержание конспекта

Военная ипотека пришла на смену старой системе обеспечения жильем военнослужащих в далеком 2004 году. До этого жилье военным выдавалось в натуральном виде после достижения ими календарной выслуги 20 лет. Однако система работала со значительными задержками: очереди на выдачу были велики, военнослужащих далеко не всегда удовлетворяло местоположение жилья, его качество и прочее. Все это осложнялось тем, что уволить на пенсию служивого, необеспеченного жилплощадью, было невозможно, он находился за штатом и получал заработную плату. Советская система обеспечения жильем в новой капиталистической России функционировала ужасно, и на смену ей с 13 летним опозданием пришла военная ипотека или НИС (накопительно-ипотечная система).

СУТЬ НАКОПИТЕЛЬНО-ИПОТЕЧНОЙ СИСТЕМЫ

Старые система обеспечения жильем гарантировала безвозмездное получение недвижимости военнослужащим в собственность. НИС гарантирует лишь получение средств на такую покупку. В случае нерационального использования системы, возможны ситуации неполного погашения ипотечного кредита к окончанию службы. Вместе с большой гибкостью и свободой выбора недвижимости на рынке, накопительно-ипотечная система передала военнослужащим часть ответственности за обеспеченность жильем. Всестороннее изучение системы, позволит принимать правильные решения при ее использовании.

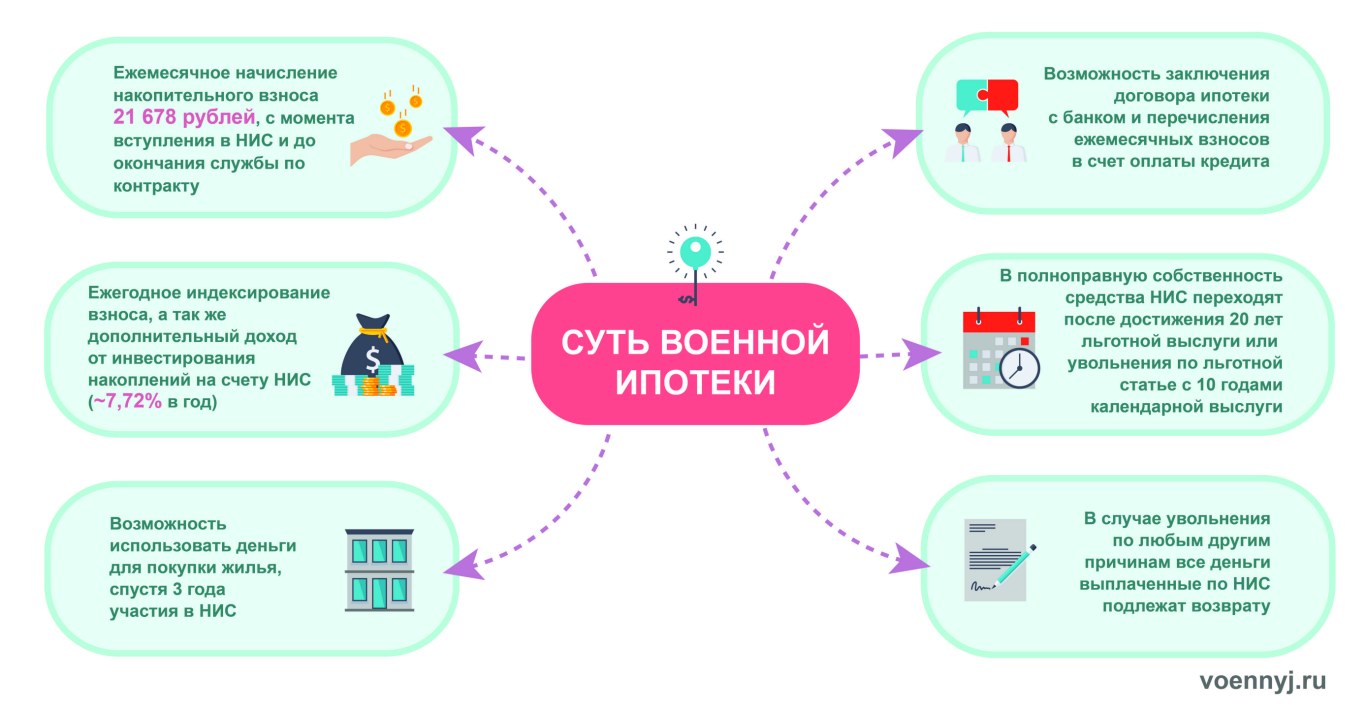

В сущности НИС представляет собой систему выделения бюджетных денег на жилье для военнослужащих. За каждым военнослужащим закрепляется номер участника НИС, на который ежемесячно приходят деньги.

Воспользоваться средствами можно по истечению 3-х лет участия в НИС. Т.е. для военнослужащих по контракту через 6 лет службы, или через 3 года после выпуска из высшего военного учебного заведения (ВВУЗа). Помимо ежемесячных начислений из федерального бюджета, средства на счетах участников НИС приносят инвестиционный доход, который составляет около 6-10 % годовых. Нехитрыми подсчетами выходим на сумму около 850.000 рублей, которыми можно воспользоваться в качестве первого взноса при покупке жилья. В прочем сумма небольшая и можно подождать еще некоторое время для ее увеличения. Решение за Вами.

Сумма на момент написания статьи составляет 21.678 рублей в месяц или 260.141 рубль в год. Вступление в НИС происходит после заключения второго контракта о прохождении военной службы (по истечению 3 годичного контракта), а для учащихся в военных ВУЗах, сразу после выпуска. Деньги, накопленные на счету участниках НИС – целевые бюджетные деньги, которые можно потратить, только на приобретение жилой недвижимости. Контролировать количество денег на вашем счете НИС можно на официальном сайте ФГКУ «Росвоенипотека».

Итак, когда решитесь на покупку, Вы можете приобрести себе жилье только на средства НИС, либо добавить собственные сбережения, либо получить кредитные средства от банка. Хочу заметить, что большинство сделок совершается с привлечением максимального количества кредитных денег, что на наш взгляд, является самым плохим решением. После принятия решения о покупки Вы пишете рапорт по команде о желании воспользоваться средствами целевого жилищного займа (так называются деньги на счете НИС)

Через 2-4 месяца вы получите бумагу о праве на получение ЦЖЗ участника НИС. С этой бумагой вы можете начинать подбор жилья и осуществлять сделку.

Вы можете купить любое жилье на вторичном рынке недвижимости в пределах собранных средств (личных + ЦЖЗ + кредитные), и большинство объектов первичного рынка. Покупки на первичном рынке приобретаются по договору долевого участия (ДДУ).

НИС ПОСЛЕ ПРИОБРЕТЕНИЯ ЖИЛЬЯ

После приобретения недвижимости ФГКУ «Росвоенипотека» будедет ежемесячно перечислять средства в прежнем размере (21.678 рублей) в счет погашения долга перед банком, если использовались кредитные средства, вплоть до погашения долга, либо до увольнения из ВС РФ. Если увольнение из ВС РФ происходит после 20 лет календарной выслуги либо достижению предельного срока пребывания на военной службе (45 лет военнослужащему), то все выплаченные средства НИС переходят к Вам на безвозмездной основе. Если же вы решили не продлевать контракт или Вас уволили за ваши непотребные действия на службе, то все средства НИС подлежат возврату. Кроме того, платить ипотечный кредит за Вас государство больше не будет. Здесь возникает тяжелая финансовая ситуация, когда Вам необходимо платить Кредит банку и Росвоенипотеке одновременно. Если Вы привлекли максимальное количество кредитных средств, платеж составит около 30-38 тыс. рублей в месяц. Все средства НИС, которые вы использовали (включая ежемесячные платежи банку), становятся долгом и подлежат уплате в течение 10 лет. Т.е. вы теперь должник банка и Росвоенипотеки.

Это может показаться невыносимым бременем, однако, это лишь результат принятых Вами решений. К сожалению, большинство военнослужащих понабрало максимальных кредитов, и подписалось под этим собственноручно. Немудрено, большинство военных совершили целевое действие, которое от них ждали банки, и строительные компании. Существует и другой путь. Средства НИС поступают на счет участника или банка (в счет погашения ипотеки) на протяжении всего периода военной службы. Т.е. если вы проходите военную службу по контракту с 22 лет до 45 лет, в случае если вы будете приобретать жилье после окончания военной службы в 45 лет, ваши накопления составят около 10.800.000 рублей (без учета индексации выплат НИС). Не стоит забывать об инфляции, и возможно через 23 года на эти средства можно будет купить лишь небольшую квартиру в областном центре.

Подводя итоги можно сказать, что военная ипотека гибкий инструмент обеспечения жильем военнослужащих, с помощью ежемесячного финансирования из федерального бюджета. Если пользоваться им с умом, можно извлечь из него даже больше, чем из старой системы натурального обеспечения. Полные права на выделенные средства вы получаете, как и раньше, после 20 лет (в льготном исчислении) службы в ВС РФ. Однако воспользоваться средствами можете уже через 6 лет службы по контракту.

Оригинал статьи — http://voennyj.ru/estate/sut-voennoj-ipoteki/